リースの仕組み

リースとは

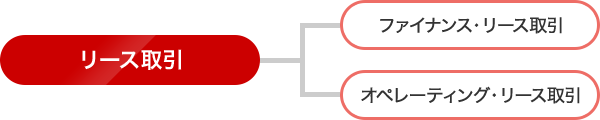

「リース」とは広い意味で賃貸借取引のこと(お金を出して物を借りる取引)を意味しますが、リース会社が取扱うリースは「ファイナンス・リース」と「オペレーティング・リース」に分類されます。

ファイナンス・リースとは借手(ユーザー)が必要な物件を自身で選択し、それを貸手(リース会社)が借手に代わって購入し、借手から使用料(リース料)を得て比較的長期間貸与する取引のことです。借手は原則として中途解約ができず、リース期間中に物件の購入代金・金利・諸税・保険料などのコストを実質的に負担する特徴があります。一般的に日本国内において単に「リース」という場合はこのファイナンス・リースを意味します。

「オペレーティング・リース」はファイナンス・リース以外のリースを指します。代表的な取引として、工作機械や自動車等を対象にリース期間終了時のリース物件の価値を差引いてリース料を算出するリース取引があります。

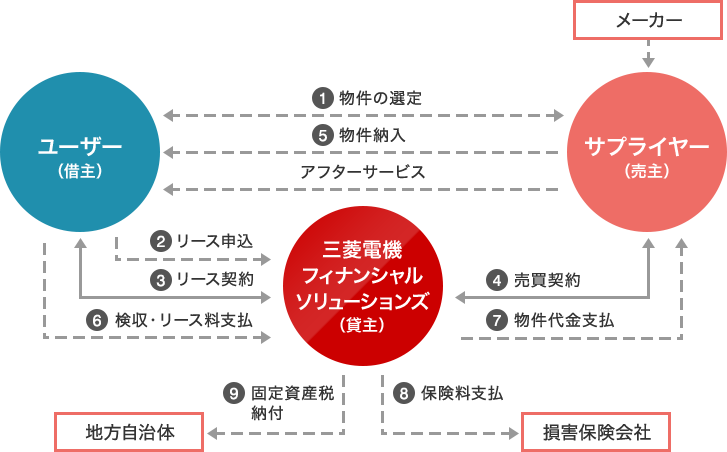

ファイナンス・リースの仕組み

リース対象物件

あらゆる器具、機械および装置等、ほとんどの動産が対象となります。

主なリース対象物件の例

- 情報通信機器・・・パーソナルコンピュータ、サーバ、ソフトウェア、PBX、放送・映像機器 など

- 事務用機器・・・複写機、シュレッダー、電話機 など

- 産業機械・・・産業用ロボット、半導体製造装置、食品加工機械、印刷機械 など

- 工作機械・・・レーザ加工機、放電加工機、プレス機械、マシニングセンタ、旋盤 など

- 商業用設備・・・防犯カメラ、ジェットタオル、厨房設備、POSシステム など

- 空調・冷熱機器・・・エアコン、冷蔵冷凍庫、冷蔵冷凍ショーケース など

- 輸送用機器・・・自動車、フォークリフト など

- その他・・・駐車・駐輪設備、医療機器、理化学機器、土木建設機械、発電機 など

- リース対象とならない物件

不動産や建物附属設備、構築物は原則リースの対象となりません。また、消耗品や特定が困難な物件もリースの対象となりません。

ファイナンス・リースとレンタル、割賦の比較

| ファイナンス・リース | レンタル | 割賦 | |

|---|---|---|---|

| 対象物件の選択 | ユーザーが自由に選定 | レンタル会社が保有する在庫から選択 | ユーザーが自由に選定 |

| 契約期間 | 比較的長期(3~7年が多い) | 短期間(時間・日単位等) | 比較的長期(5年以内が多い) |

| 物件の所有権 | リース会社 | レンタル会社 | ユーザー(一般的には完済まで売主に所有権留保される) |

| 物件の保守・修繕等 | ユーザーが義務を負う(メンテナンスリースの場合は一定範囲でリース会社) | レンタル会社が行う | ユーザーが行う |

| 中途解約 | 原則不可 | 可能 | 原則不可 |

| 契約終了時 | 物件の返還または低価格での再リース(更新)の選択可能 | レンタル会社に物件返還 | ユーザーの資産となる(所有権移転) |

適正リース期間

リース期間はリース物件の性質や使用可能期間等を参考にユーザーとリース会社との協議によって決定します。所有権移転外ファイナンス・リースとして取り扱うためには、法定耐用年数を基準とした適正リース期間が定められています。

- 適正リース期間

-

- 法定耐用年数が10年未満の場合=耐用年数×70%以上(年未満の端数切捨て)

- 法定耐用年数が10年以上の場合=耐用年数×60%以上(年未満の端数切捨て)

| 法定耐用年数 | 最短リース期間 |

|---|---|

| 4年 | 2年 |

| 5年 | 3年 |

| 6年 | 4年 |

| 7年 | 4年 |

| 8年 | 5年 |

| 9年 | 6年 |

| 10年 | 6年 |

| 11年 | 6年 |

| 12年 | 7年 |

| 13年 | 7年 |

| 14年 | 8年 |

| 15年 | 9年 |

| 16年 | 9年 |

| 17年 | 10年 |

リース料の構成

リース料は以下の内容が含まれています。その総額をリース期間中、均等にお支払い頂くことを前提に計算しています。

- 1物件の取得価格

- 2固定資産税や自動車税などの税金

- 3保険料

- 4金利

- 5諸手数料など

- 税金

- リース物件にかかわる固定資産税は、所有者であるリース会社が申告から納付までを行います。

- 保険

- リース会社はリース期間中の万一の事故に備え、リース物件に「動産総合保険」を付保しています。