リース会計・税制

1.リース会計基準について

2008年(平成20年)4月1日以後に締結される契約に係るリース取引に適用されている現行のリース会計基準について概要を説明します。

- 1適用される会社の範囲

- 金融商品取引法の適用を受ける会社並びにその子会社および関連会社

- 会計監査人を設置する会社及びその子会社

一方、中小企業は「中小企業の会計に関する指針」又は「中小企業の会計に関する基本要領」が適用され、簡便な会計処理が認められています。

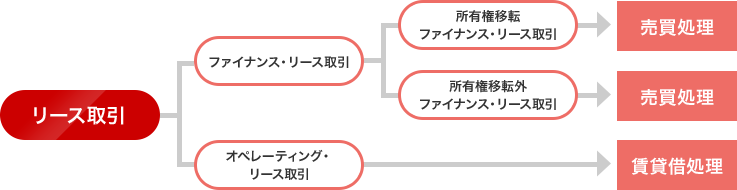

- 2リース取引の分類と会計処理

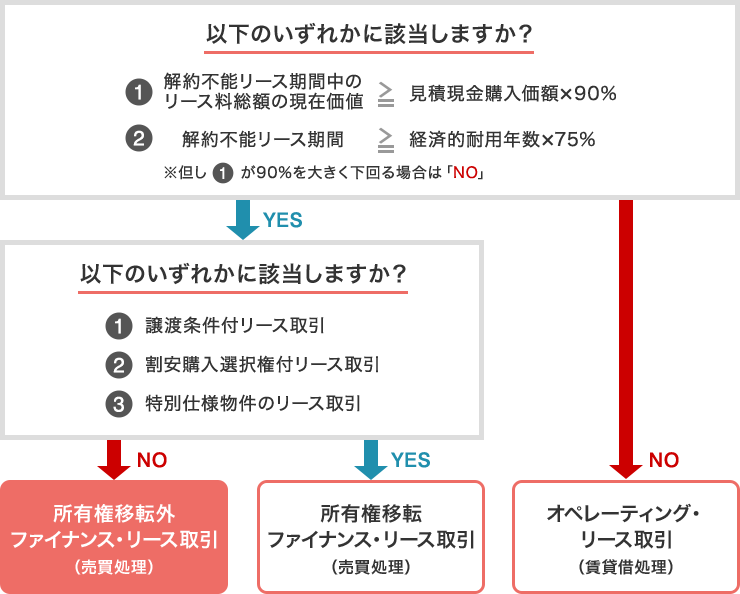

- 3リース取引の判定

- 4所有権移転外ファイナンス・リースの会計処理方法(借手側)

- 貸借対照表にリース資産とリース負債を計上します。計上する金額はリース物件の購入価額とリース料総額の現在価値のいずれか低い額となりますが、リース資産総額に重要性がない場合はリース料総額を計上することが出来ます。

- リース資産は「リース期間定額法」により減価償却を行えます。(所有権移転リースの場合は「リース期間定額法」の適用は認められません)

会計基準 原則法

(A)利息法 貸借対照表 資産・負債を計上(オンバランス) 損益計算書 支払利息は利息法により計上

減価償却費の計上

・借手の実態に応じた償却方法

・耐用年数はリース期間簡便法

リース資産総額に重要性が無い場合に何れかを選択。(※1)(B)利子抜定額法 貸借対照表 資産・負債を計上(オンバランス)

損益計算書 支払利息は定額法により計上

減価償却費の計上

・借手の実態に応じた償却方法

・耐用年数はリース期間(C)利子込法 貸借対照表 リース料総額により資産・負債を計上(オンバランス) 損益計算書 支払利息を認識しない

減価償却費の計上

・借手の実態に応じた償却方法

・耐用年数はリース期間少額リース取引(※2)、

中小企業等

(D)賃貸借処理 貸借対照表 資産・負債に計上しない(オフバランス) 損益計算書 賃貸借処理(支払リース料を計上)

- 1

である場合

である場合

*未経過リース料の期末残高には、(A)や(D)により処理されたリース取引に係るものを含まない。 - 2以下のファイナンス・リース取引が該当。

・事業内容に照らして重要性が乏しく、リース契約1件あたりのリース料総額が300万円以下の取引

・リース期間が1年以内の取引

・物件単位ごとのリース料総額が購入時に費用処理する基準以下の取引

2.リース取引の税務

リース会計基準の変更に伴い、税務上のリース取引の取扱いは資産の売買として取扱われることになりました。

- 1リース取引の定義・分類

法人税法上の「リース取引」とは資産の賃貸借で次に掲げる要件に該当するものと定義されています。会計上の「ファイナンス・リース取引」と基本的に同じ意味です。- 賃貸借期間の中途においてその解除ができないもの。またはこれに準ずるもの。(=解約不能)

- 賃借人が賃貸借にかかわる資産からもたらされる経済的な利益を実質的に享受し、かつ、資産の使用に伴って生ずる費用を実質的に負担するもの。(=フルペイアウト)

リース取引

(会計上のファイナンス・リース取引)所有権移転リース取引 a.譲渡条件付リース取引

b.割安購入選択権付リース取引

c.専属使用資産のリース取引または識別困難な資産のリース取引

d.リース期間が耐用年数に比して相当短い*リース取引

*耐用年数の70%(耐用年数が10年以上のものは60%を下回る期間)所有権移転外リース取引 上記以外のリース取引

- 2リース取引の税務処理

- リース資産の賃貸人から賃借人への引渡しの時に、当該リース資産の売買があったものとして所得金額の計算を行います。

- 会計上、リース資産をリース期間定額法で償却する場合は、税務上の各事業年度の償却限度額と一致するため、原則として税務調整は不要です。(所有権移転リースの場合は「リース期間定額法」の適用は認められません)

(税務上の各事業年度の償却限度額)

- 会計上、支払利息を利息法、定額法にて処理した場合も損金に算入できます。

- 少額リース取引や中小企業等で会計上、賃貸借処理した所有権移転外ファイナンス・リースも税務上は売買があったものとして取扱われます。この場合支払リース料として損金経理をした金額が、償却費として損金経理した金額に含まれることになります。

- 3消費税について

2008年(平成20年)4月1日以降に契約するリース取引(ファイナンス・リース取引)は、消費税においてもリース取引時に売買取引があったものとして取扱われます。- リース料総額にかかる消費税は、リース契約開始時に一括して仕入税額控除します。

- 会計上、賃貸借処理をする場合については、そのリース料について支払うべき日の属する課税期間における課税仕入とする処理(分割控除)が認められます。